Разрыв между рыночной и «справедливой» ценой жилья в Узбекистане сокращается — Центробанк

После нескольких лет бурного роста в Узбекистане наблюдается охлаждение рынка жилья. Это следует из обзора Центрального банка о финансовой стабильности за 2024 год.

Сокращение разницы между рыночной и фундаментальной ценой жилья

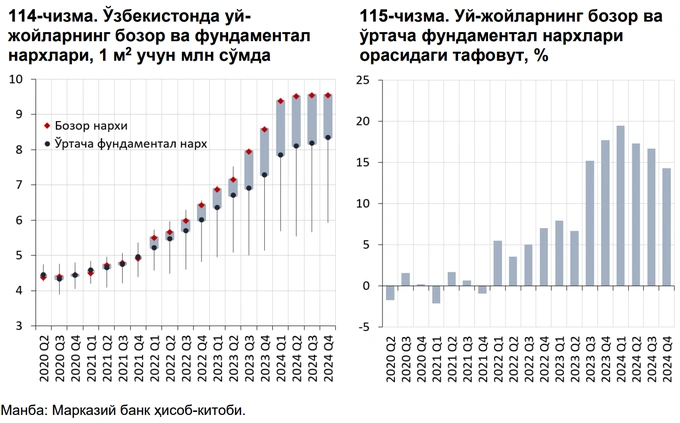

На первом графике (слева) отражены средние рыночные (красные точки) и фундаментальные (синие точки) цены за 1 квадратный метр жилья в млн сумов. Фундаментальная цена рассчитывается на основе таких факторов, как доходы населения, стоимость строительства и экономические условия. Видно, что с начала 2023 года рыночная цена значительно превышала фундаментальную — рынок был перегрет.

На втором графике (справа) показан процентный разрыв между рыночной и фундаментальной стоимостью. В 2023 году он превышал 20%, но к концу 2024 года сократился до примерно 15%. Это означает, что рыночные цены замедлили рост, в то время как экономически обоснованная стоимость продолжала расти.

По оценке регулятора, рост рыночных цен на жильё остановился, тогда как рост фундаментальной («объективной») стоимости продолжается. Это сократило разрыв между двумя показателями. Спрос на недвижимость снизился на фоне высоких цен, при этом объёмы предложения увеличились, что способствовало выравниванию спроса и предложения.

По данным Центрального банка, средняя рыночная цена жилья была на 17% выше, чем фундаментальная стоимость.

Банки начали применять более строгие стандарты при выдаче ипотеки, что ограничило возможности населения приобретать жильё в кредит. Повысились процентные ставки, сократились сроки погашения, что увеличило ежемесячные расходы на обслуживание кредитов.

Снижение индекса доступности жилья (слева) означает сокращение возможностей населения по приобретению жилья. Второй рисунок — число жилых домов в стране.

Снижение индекса доступности жилья (слева) означает сокращение возможностей населения по приобретению жилья. Второй рисунок — число жилых домов в стране.

При этом, несмотря на рост средней номинальной зарплаты на 17% в 2024 году, средний ежемесячный платёж по ипотеке вырос на 44%, что привело к снижению индекса доступности жилья на 27 процентных пунктов.

Рост жилищного фонда

По итогам 2023 года общее количество жилых домов в стране составило 7,5 млн единиц, увеличившись на 2,4% по сравнению с 2022 годом. В среднем на каждые пять постоянных жителей приходится один объект недвижимости. С учётом постоянного роста численности населения, Центральный банк указывает на необходимость увеличения темпов строительства нового жилья в стране.

Несмотря на то что в целом за 2024 год индекс цен на жильё в национальной валюте вырос на 5,3 пункта по сравнению с концом 2023 года, в последние два квартала зафиксировано снижение. В иностранной валюте индекс рыночной цены на жильё снизился на 1,7 пункта.

Рост предложения

Предложение на рынке недвижимости значительно увеличилось. В рамках государственных программ застройщики получили налоговые и таможенные льготы: были снижены требования к рейтингам компаний, претендующих на строительство многоквартирных домов, обнулены таможенные пошлины на стройматериалы и технику. В результате объёмы строительных работ выросли: по итогам 2024 года их доля в ВВП достигла 16,1%, увеличившись на 3,6 процентного пункта за год.

Также замедлился рост цен на строительно-монтажные работы: по итогам 2024 года он составил 3,7% в годовом выражении. Это может свидетельствовать о реальном расширении предложения на рынке.

Фундаментальные факторы усиливают влияние

Соотношение средней рыночной стоимости жилья к номинальному ВВП на душу населения и соотношение годового роста цен на жильё к росту арендных ставок.

Соотношение средней рыночной стоимости жилья к номинальному ВВП на душу населения и соотношение годового роста цен на жильё к росту арендных ставок.

Рынок жилья всё больше подчиняется фундаментальным (объективным) факторам. В 2024 году ВВП на душу населения в текущих ценах вырос на 18,3% и составил 39,1 млн сумов. Одновременно темпы роста цен на жильё замедлились, и по итогам года соотношение средней рыночной стоимости жилья к номинальному ВВП на душу населения составило 24,4% — на 1,5 процентного пункта меньше, чем годом ранее.

Также соотношение годового роста цен на жильё к росту арендных ставок составило 1,4, что указывает на более умеренную динамику и сближение рыночных цен с экономическими реалиями.

Соотношение роста стоимости жилья и роста зарплат населения, а также сравнение этого показателя по странам.

Соотношение роста стоимости жилья и роста зарплат населения, а также сравнение этого показателя по странам.

После стремительного роста цен на жильё в предыдущие годы в 2024 году на рынке наметились признаки коррекции. Темпы роста цен на жильё замедлились: в 2024 году средняя рыночная цена выросла на 18,2% по сравнению с предыдущим годом (в 2023 году был рост на 32,4%). Таким образом, рост стоимости жилья почти сравнялся с динамикой средней заработной платы, что указывает на стабилизацию.

При этом по данным ЦБ, соотношение роста цен на жильё и роста зарплат населения в Узбекистане остаётся выше, чем в ряде стран Центральной Азии, Кавказа и других регионов.

Демографическое давление снижается, но остаётся высоким

Плотность населения (жёлтая линия — Узбекистан), а также число сделок с недвижимостью.

Плотность населения (жёлтая линия — Узбекистан), а также число сделок с недвижимостью.

В Узбекистане замедляются темпы роста населения. По состоянию на 1 января 2025 года численность постоянного населения составила 37,5 млн человек (+2% за год). Плотность населения — 84 человека на 1 км² — на 5 человек превышает медианный показатель по странам Центральной Азии и Кавказа. Это продолжает оказывать давление на спрос в сфере жилья.

Объём сделок с недвижимостью снизился: в 2024 году было зарегистрировано 329 тысяч нотариально заверенных договоров купли-продажи жилья — на 2,2% меньше, чем годом ранее. Спрос снизился на фоне замедления темпов ипотечного кредитования и приближения цен к их фундаментальному уровню, что охладило потребительский спрос.

Соотношение капитала первого уровня банков к общему объёму ипотечных кредитов, а также цели привлечения ипотеки (покупка жилья, строительство и ремонт).

Соотношение капитала первого уровня банков к общему объёму ипотечных кредитов, а также цели привлечения ипотеки (покупка жилья, строительство и ремонт).

Системно значимые банки можно оценить как мало подверженные рискам на рынке недвижимости. По состоянию на 1 января 2025 года доля ипотечных кредитов в общем кредитном портфеле банковской системы составила 13%, а соотношение капитала первого уровня к общему объёму кредитов — 19%.

Несмотря на то что в отдельных банках с высокой долей ипотек уровень собственного капитала ниже среднего, системно значимые банки сохраняют устойчивость.

ЦБ считает, что показатели системно значимых банков выше среднерыночных, что снижает вероятность возникновения системных рисков в банковском секторе, даже при изменениях на рынке недвижимости.

Влияние ипотеки на спрос

В 2024 году банки выдали населению ипотечных кредитов на сумму 17,1 трлн сумов. Из них 92% были направлены непосредственно на приобретение жилья.

Доля кредитов, выданных на покупку недвижимости, выросла по сравнению с 2023 годом на 1,3 процентного пункта, однако общий объём выдачи ипотеки снизился.

Влияние ипотечных кредитов на спрос на рынке недвижимости снижается. В 2024 году количество ипотечных кредитов, выданных банками, составило 58,9 тысячи, что на 14% меньше по сравнению с 2023 годом.

Кроме того, наблюдается замедление роста доли физических лиц с ипотечными кредитами в составе трудоспособного постоянного населения страны. В частности, по итогам 2024 года на каждую тысячу трудоспособных граждан приходилось 18 ипотечных заёмщиков — на 7% больше по сравнению с 2023 годом. Однако темпы роста этого показателя снизились на 4 процентных пункта.

Средний размер кредита растёт

Число ипотечных займов и получателей ипотеки на каждые 1000 населения, а также средний размер ипотечного займа.

Число ипотечных займов и получателей ипотеки на каждые 1000 населения, а также средний размер ипотечного займа.

Снижение числа выданных кредитов сопровождается ростом их среднего размера. В 2024 году средняя сумма ипотечного кредита составила 291 млн сумов, что на 18% больше, чем в 2023 году. Увеличение обусловлено ростом рыночных цен на жильё, что требует от заёмщиков привлечения более значительных сумм.

Средняя процентная ставка по ипотеке и срок погашения.

Средняя процентная ставка по ипотеке и срок погашения.

Условия ипотечного кредитования в Узбекистане стали строже. Средний срок погашения новых ипотечных кредитов сократился до 16,6 лет — на 0,8 года меньше, чем в 2023 году. Одновременно выросла средняя процентная ставка: с 19,3% до 19,8%.

По мнению регулятора, ужесточение условий, с одной стороны, ведёт к удорожанию обслуживания кредитов и снижает доступность жилья для населения. С другой — помогает снизить риски невозврата и укрепляет устойчивость банковского сектора.

Риски для экономики сохраняются

ЦБ также предупреждает, что возможная ценовая корректировка на рынке жилья может негативно сказаться на реальной экономике и усилить системные риски. Несмотря на снижение соотношения стоимости жилья к располагаемым доходам населения, этот показатель остаётся близким к историческому максимуму.

Индекс левереджа (отношение ипотечной задолженности к стоимости залога) снизился лишь незначительно, оставаясь на высоком уровне, что также говорит о сохранении уязвимостей на фоне возможного охлаждения рынка.

За 2024 год средняя цена вторичного жилья в Ташкенте снизилась на 1,8% — до 1190 долларов за кв. м (в 2023 году — рост на 30%), а земля стала дешевле на 2,9% — 352 млн сумов за сотку. Ранее ЦБ предупреждал о возможной коррекции цен.