Звёзды банк-рока: государство уступает экономику частникам

Посвященный данному вопросу правительственный час в сенате чуть было не состоялся в обстановке строгой секретности.

По какой-то неизвестной причине о его проведении не были проинформированы аккредитованные при парламенте СМИ. По другой неизвестной причине трансляцию правчаса все же организовали, но лишь за 15 минут до его начала.

Все это, конечно, нагнетало некоторую тревожность, возбуждало некую интригу, тем более что обсуждаемая проблема носит довольно щекотливый характер. Дело в том, что еще в прошлом году начался поэтапный переход от субсидирования к гарантированию кредитов малому и среднему бизнесу, что должно снизить нагрузку на бюджет и повысить финансовую самостоятельность предпринимателей. Однако в минувшем марте Национальный банк поднял базовую ставку с 15,5 до 16,5 процента. Одно с другим как-то не очень увязывается. Но тем не менее, как рассказал в сенате первый заместитель председателя Агентства по регулированию и развитию финансового рынка Нурлан АБДРАХМАНОВ, несмотря на высокие ставки по кредитам, банки стали чаще кредитовать отечественный бизнес.

– В 2024 году кредиты бизнесу выросли на 16,3 процента, до 13,1 трлн тенге, – доложил он. – Наибольший рост наблюдается в кредитовании индивидуальных предпринимателей, которое за прошлый год увеличилось на 46,6 процента и составило 2,3 трлн тенге. Важным показателем, отражающим спрос на заемные средства, является выдача бизнесу новых кредитов.

Разумеется, это означает усиление закредитованности бизнеса. По словам Абдрахманова, за 2024 год количество субъектов бизнеса, имеющих кредиты в банках, выросло на 20,3 процента, до 534 тысяч. Их доля в структуре действующих субъектов бизнеса за четыре года выросла более чем в 6 раз: с 4 процентов в 2020 году до 26 в 2024-м. При этом доля банков в кредитовании строительства и торговли достигла почти 100 процентов, транспорта и связи составила более 82 процентов, в сфере промышленности – 70, в сельском хозяйстве – 50.

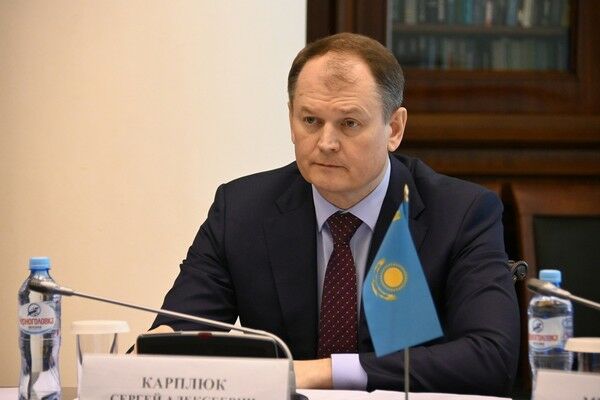

Впрочем, сами по себе эти цифры мало что значат, поскольку есть важный нюанс. Как заметил сенатор Сергей КАРПЛЮК, финансовые вливания в экономику оправданны лишь при условии качественного роста производства, соотносимого с вливаниями.

Карплюк напомнил, что сейчас Министерство национальной экономики формирует инвестиционный пул проектов исходя из информации, представленной отраслевыми госорганами. Интересно вот что: насколько эти проекты конкурентоспособны в нынешних условиях, соответствуют ли они национальным приоритетам и насколько они будут поддерживаться?

– Мы планируем привлекать значительные инвестиции в нашу экономику, – при этих словах сенатор обратился к вице-премьеру – министру национальной экономики Серику ЖУМАНГАРИНУ. – Здесь важно понимать, смогут ли предлагаемые проекты качественно освоить столь значительные инвестиции и готов ли рынок в целом к такой масштабной задаче в установленные сроки. Есть ли анализ предлагаемых проектов инвестиционного пула на соответствие поставленным целям и проводится ли анализ коррупционных рисков при отборе данных проектов в этот пул?

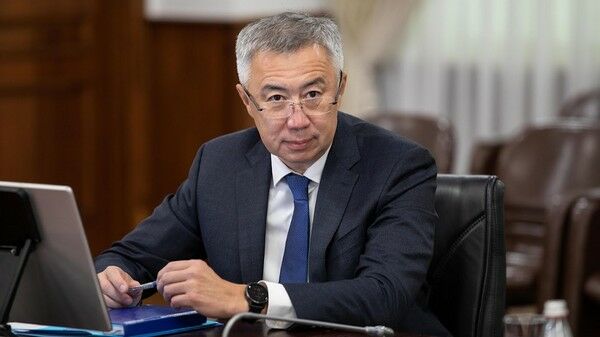

Ответ на этот, казалось бы, довольно простой вопрос, изначально подразумевающий “да” или “нет”, вывел вице-премьера на весьма мрачные откровения.

***

То есть сначала-то он сообщил, что да, анализ проектов проводится. Более того, исследованы проекты на сумму более 16 трлн тенге. Это не только проекты, связанные с бизнесом, – там есть инфраструктурные, есть проекты по жилью, а еще есть так называемый заказ на инвестиции в области переработки и производства продуктов питания.

– Нам эти проекты нужны, – сказал Жумангарин. – Но вопрос в том, что здесь есть несколько видов финансирования. Есть возможность банкам второго уровня покупать облигации, то есть долговое финансирование делать, и тогда национальный управляющий холдинг “Байтерек” финансирует эти проекты. Есть возможность совокупно идти на финансирование. Есть возможность, когда банк второго уровня сам финансирует. Это в зависимости от выбранной схемы. Но в любом случае речь идет о теле кредита. Оборотный капитал, оборотные средства большей частью будут финансироваться за счет банков второго уровня.

И тут выяснилось, что именно этот момент играет едва ли не решающую роль в проблеме, в которую лбом упирается инициатива правительства по усилению финансирования экономики частными банками.

Потому что, по словам главы Миннацэкономики, проектов-то хватает и на 2025-й, и на 2026-й, и даже на 2027 год. Но! В связи с тем, что в последние несколько лет была высокая базовая ставка, многие из этих планов лежат на полках и требуют актуализации.

При сегодняшней ставке 16,5 процента, объяснил Жумангарин, маржа банка может доходить до 6 процентов. То есть при кредитном риске и максимальной марже получается 22-24 процента общей ставки. Проектов с такой внутренней нормой рентабельности очень мало. Это ограничивает финансирование, хотя это, как подчеркнул вице-премьер, рыночные методы.

– Такое финансирование практически нереально на сегодняшний день, – продолжил он. – Здесь два фактора, которые противоречат друг другу. И ждать, пока благодаря действию монетарных инструментов у нас инфляция снизится, мы не можем, потому что мы наблюдаем сжатие экономики, и, думаю, оно ускорится ввиду последних действий Национального банка где-то к концу лета или к началу осени. Это очень опасная тенденция. Поэтому нужно воспитывать способность бизнеса генерировать проекты.

Именно для этого, по словам Жумангарина, и был создан тот самый заказ на инвестиции. В этом году правительство намерено профинансировать проектов на 8 трлн тенге, а на следующий год запланировано как минимум уже 10 трлн.

– Один триллион государственной гарантии пойдет на строительство 13 600 километров автодорог, причем впервые мы требуем, чтобы платность дорог была повышена, – подчеркнул вице-премьер. – В этом году платность дорог стартовала с 48 млрд тенге. То есть все дороги, которые Казахстан строит, собирают 48 млрд тенге. Сейчас уже платность подняли до 78 млрд тенге. К марту следующего года мы собираемся довести эту цифру до 200 млрд. Дороги должны окупать свое обслуживание, дороги должны окупать как минимум процент по займам международных финансовых организаций. У дороги своя специфика: она сразу ложится на государственный долг. Мы не можем наращивать государственный долг за счет строительства инфраструктуры такими темпами.

***

При всем этом он подтвердил, что одной из ключевых задач правительства является постепенное снижение доли государства в экономике. Поэтому, как ни парадоксально звучит, в нынешнем году из бюджета для холдинга “Байтерек” будет выделен 1 трлн тенге на финансирование проектов по созданию новых производственных мощностей и рабочих мест. Иначе говоря, за счет этих государственных средств “Байтерек” предоставит льготное фондирование банкам второго уровня, что простимулирует их активнее кредитовать бизнес.

– В целях роста кредитования бизнеса правительством наряду с капитализацией “Байтерека” будут внедрены новые инструменты финансирования и стимулирования кредитования в финансовом секторе, – поведал Жумангарин. – Для роста вовлечения частных финансовых институтов будут реализованы две новые инициативы. Объем гарантирования кредитов малого и среднего бизнеса будет увеличен в рамках создания нового фонда гарантирования кредитов малого и среднего бизнеса на базе фонда “Даму”. Кроме того, будет создан еще один фонд – для гарантирования кредитов крупному бизнесу. Он должен решить вопрос достаточности залогового обеспечения крупных и стратегически важных проектов, что увеличит их количество.

Кроме того, планируется внедрение дифференцированных налоговых ставок по кредитам. А именно, как отметил вице-премьер, в правительственном варианте проекта Налогового кодекса предусмотрено повышение ставки корпоративного подоходного налога для банков до 25 процентов с сохранением ставки в размере 20 процентов по доходам, полученным от кредитования реального сектора экономики.

Это, считают в правительстве, станет дополнительным стимулом для банков активнее поддерживать отечественное предпринимательство. По идее, данная мера также должна будет способствовать привлечению частных инвестиций и созданию устойчивой экономической среды.

Владислав ШПАКОВ, фото с сайтов inform.kz и senatparlam.kz, Астана

Поделиться

Поделиться

Твитнуть

Класснуть